Ein aussagekräftiges und funktionierendes Corporate Real Estate Controlling System (CRECS) bezieht alle Faktoren in der Sphäre von betrieblich genutzter Infrastruktur mit ein. Neben finanzgetriebenen Steuerungselementen können das zum Beispiel folgende sein:

Damit ein CRECS die immobilien- und servicerelevanten Entscheidungen im Sinne von Strategie und Geschäftsmodell unterstützen kann, müssen die wesentlichen Wirkungszusammenhänge einbezogen werden.

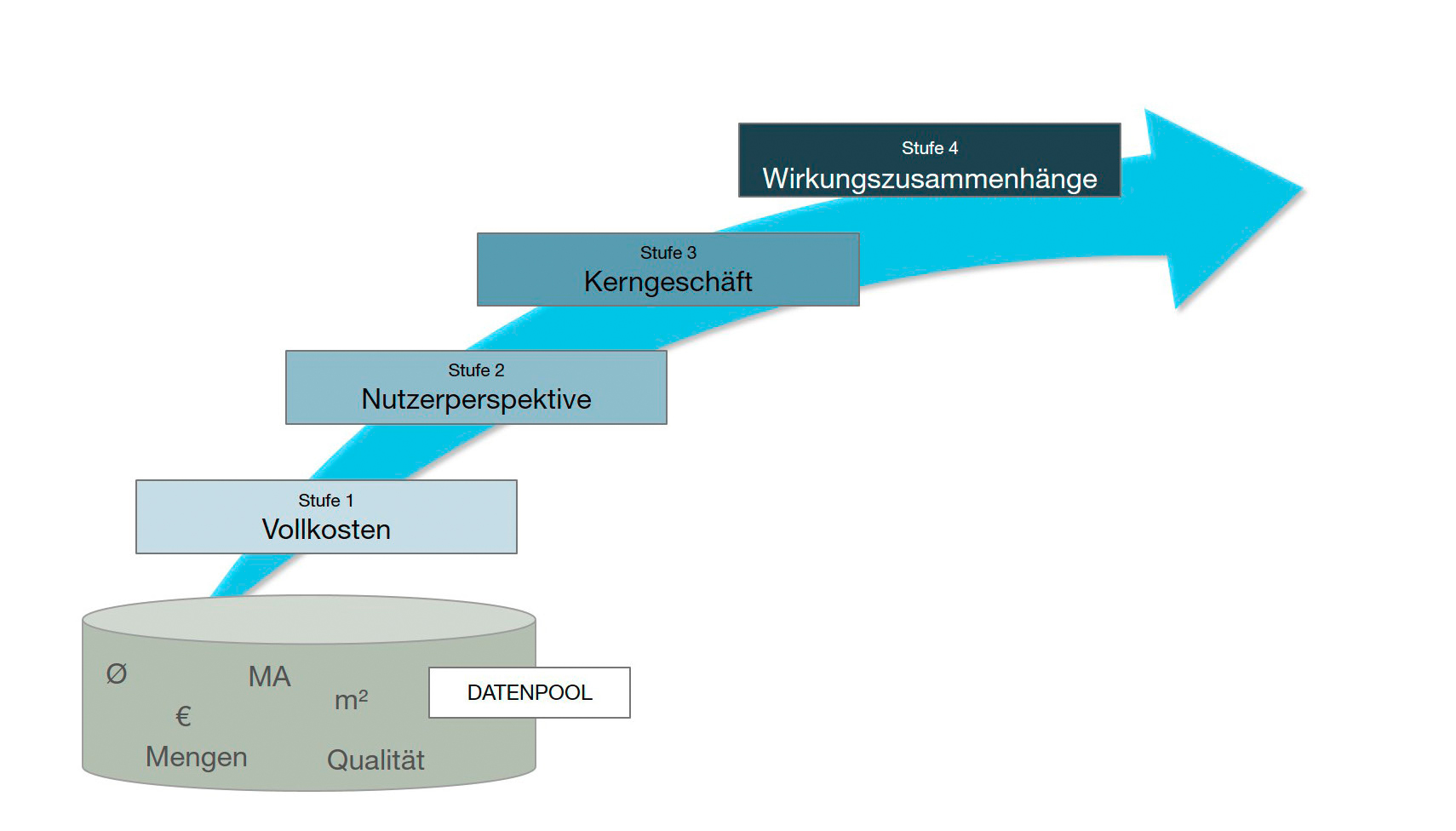

Ausgehend von einem vorhandenen Datenpool (Zahlen zu MitarbeiterInnen, Umsatz/Gewinn, Quadratmeter, Produktionsmengen, etc.) gibt es vier Evolutionsstufen im Aufbau eines CRECS:

Nun wird man Wechselwirkungen entdecken, die die Grundlage für sichere Entscheidungen liefern. Denn: Jetzt ist es möglich Entscheidungen zu simulieren und Auswirkungen zu messen. So könnte beispielsweise getestet werden, wie sich die Eröffnung dreier weiterer Servicestandorte finanziell auswirkt (Stufe 1: Vollkosten), was mögliche Ausstattungsvarianten hinsichtlich MitarbeiterInnenzufriedenheit bewirken (Stufe 2: Nutzerperspektive) und wie sich möglicherweise Reaktionszeiten auf Kundenwünsche verändern (Stufe 3: Kerngeschäft). In der „hohen Schule“ dieser Betrachtung können nun die Parameter der Einzellösungen verändert werden bis sich das optimierte Gesamtbild einstellt.

Doch eines darf dabei nicht außer Acht gelassen werden: Aufgrund der sich ständig ändernden Rahmenbedingungen (Organisation, Prozesse, Märkte), ist auch das CRECS einer hohen Dynamik unterworfen.